Vor dem Hintergrund des steigenden Kostendrucks bei häufig unbefriedigenden Marktpreisen wird die Kalkulation der eigenen Bauleistungen für Bauunternehmer und Handwerksmeister immer wichtiger. Schließlich geht es um die Existenzsicherung des Unternehmens.

Doch wie kalkuliert man richtig?

Zu allererst gilt: Nur wer die eigenen Kosten kennt, kann seriöse Angebote erstellen und hat eine Entscheidungsgrundlage bei Preisverhandlungen.

Bei der Ermittlung der eigenen Kosten ist es wichtig, Zuschläge zur Deckung der Kosten für Verwaltung, Lohnzusatzkosten usw. richtig zu berücksichtigen. Doch wie werden diese Kosten angemessen auf die einzelnen Bauvorhaben verteilt? Welche Basis zur Verteilung dieser Kosten ist „gerecht“?

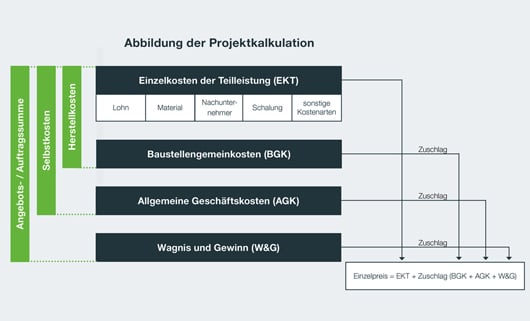

Kostenfaktoren in der Projektkalkulation

Im Rahmen der Kalkulation im Baubetrieb muss es gelingen, zunächst die dem Bauprojekt direkt zurechenbaren Kosten zu schätzen. Dabei werden die voraussichtlich benötigten Arbeitsstunden mit dem sogenannten Kalkulationslohn multipliziert. Dieser Kalkulationslohn wird ermittelt, indem auf den Mittellohn (also das Mittel der Stundenlöhne, der auf der Baustelle beschäftigten Mitarbeiter) Zuschläge für Lohnzusatzkosten, Lohnnebenkosten und Kosten für Kleingeräte und Werkzeuge gerechnet werden.

Die Höhe der Zuschläge wird ermittelt, indem die für das Planungsjahr jeweils erwarteten Lohnzusatz- und Lohnebenkosten sowie Kosten für Kleingeräte und Werkzeuge durch die erwarteten Lohnkosten dividiert und mit 100 multipliziert werden.

Neben dem Lohn sind für das Bauvorhaben zudem die Kosten für Material, Schalung, Nachunternehmer, Geräte usw. zu kalkulieren. Die Summe dieser Kosten stellt dann die Einzelkosten der Teilleistung dar.

Als weitere Kostenkomponente kommen Baustellengemeinkosten in Betracht. Dies sind Kosten, die durch das einzelne Bauvorhaben verursacht werden, für die im Leistungsverzeichnis aber keine Position vorgesehen ist. Als typisches Beispiel ist hier die Baustelleneinrichtung zu benennen. Ist diese nicht ausgeschrieben, können die Kosten nur über Zuschläge auf die verwendeten Kostenarten im Angebot berücksichtigt werden.

Zuletzt bestehen noch Kosten, die nicht durch das einzelne Bauprojekt, sondern durch das Führen des Betriebes als Ganzes entstehen. Kosten der Verwaltung, des Bauhofs, eventuelle LKW-Kosten usw. werden als Allgemeine Geschäftskosten (AGK) über Zuschläge auf die Baustellen verteilt.

Kostenbeziehungen in der Kalkulation im Baubetrieb angemessen abbilden

Im Baubetrieb bestehen auch untereinander zahlreiche Kostenbeziehungen. So arbeiten die gewerblichen Mitarbeiter nicht ausschließlich produktiv auf den Baustellen, sondern werden auch auf dem Bauhof oder dem Lager eingesetzt. Dieser Sachverhalt erhöht wiederum die dort entstehenden Kosten und zwar nicht nur um den reinen Stundenlohn, sondern ebenfalls um die dafür anfallenden Lohnzusatzkosten.

In der Grafik ist eine mögliche Struktur eines Bauunternehmens abgebildet. Es stellt sich ein unübersichtliches Bild mit vielen Kostenbeziehungen dar. Die adäquate Berücksichtigung aller Kosten ist die Herausforderung, der sich ein Bauunternehmer heute stellen muss!

Zielsetzung muss es sein, die Kalkulationsgrundlagen so zuverlässig bestimmen zu können, dass eine „sichere“ Angebotskalkulation möglich wird.

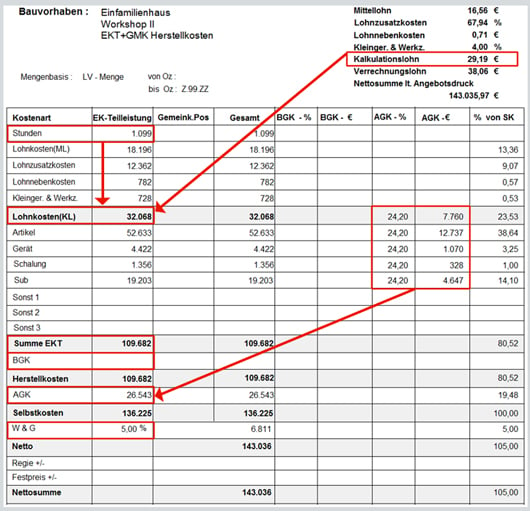

Anhand des Schlussblattes aus der BRZ-Kalkulationssoftware wird deutlich, wie der Kalkulationslohn (29,19 €) ermittelt wird. Multipliziert mit den erwarteten 1.099 Arbeitsstunden errechnen sich Lohnkosten in Höhe von 32.068 €. Addiert man die weiteren Kostenarten hinzu, ergeben sich insgesamt Einzelkosten der Teilleistung (EKT) von 109.682 €. Da hier keine Baustellengemeinkosten anzusetzen sind, entspricht die Summe den Herstellkosten. Die genannten Kosten sind allesamt direkt durch das Bauvorhaben verursacht.

Umgang mit Allgemeinen Geschäftskosten (AGK)

Anders sieht es bei den AGK aus, die unabhängig von der Durchführung des einzelnen Projektes bestehen.

Während bei der Berechnung der Zuschlagssätze für Lohnzusatzkosten, Lohnnebenkosten und Kosten für Kleingeräte und Werkzeuge als Basis immer der Lohn empfohlen wird, kommen nun bei der Berücksichtigung der AGK verschiedene Basen in Betracht. Diese können sein:

- Lohnkosten

- Ausgewählte Kostenarten mit unterschiedlichen Zuschlagssätzen (z. B. Materialkosten, Nachunternehmerkosten, Lohnkosten)

- Herstellkosten

Generell rate ich, die Basis für die Zuschlagssätze so zu wählen, dass die umzulegenden Kosten möglichst verursachungsgerecht den Bauvorhaben zugerechnet werden können. Anders ausgedrückt: eine Baustelle, die einen hohen Verwaltungsaufwand verursacht, soll auch höhere AGK tragen. Für viele Handwerksbetriebe stellen die Lohnkosten hier eine zuverlässige Basis dar.

Jedoch gibt es Grenzen! Ein Unternehmen, das zur Verteilung der AGK ausschließlich die Lohnkosten verwendet, wird „Ungerechtigkeiten“ in Kauf nehmen müssen. Zum Beispiel dann, wenn Baustellen mit unterschiedlich hohen Nachunternehmerleistungen bewältigt werden. Je stärker eigene Tätigkeiten durch Nachunternehmer ersetzt werden, desto geringer werden zwangsläufig die Baustellen mit AGK belastet. Ist das „gerecht“? Hier kann man Abhilfe schaffen, indem man auch die Nachunternehmerleistungen mit einem Zuschlag versieht, um die AGK zu decken.

Neben den geschilderten Varianten, die AGK ausschließlich über den Lohn oder ausgewählte Kostenarten (z.B. Lohn, Nachunternehmer und Artikel) zu verteilen, können als Zuschlagsbasis ebenfalls die Herstellkosten dienen. Dieses Verfahren wird in dem oben abgebildeten Schlussblatt angewendet. Das hat zur Folge, dass alle Kostenarten, die in der Kalkulation Verwendung finden (hier: Lohn, Artikel, Schalung, Gerät, Subunternehmer), mit demselben Prozentsatz (hier: 24,2 %) bezuschlagt werden.

Für die Höhe des angewendeten Zuschlagssatzes spielt es nun also keine Rolle mehr, ob die Projekte mit eigenen Arbeitnehmern oder durch Nachunternehmer erledigt werden.

Wichtig: Die Ermittlung der jeweiligen Zuschlagssätze setzt eine

Jahresplanung der AGK und der Kostenarten, die als Basis dienen sollen,

voraus.

In der Kalkulation von Bauvorhaben geht es nicht nur darum, die direkt mit dem Projekt verbunden Kosten wie Lohn, Material, Geräte, Nachunternehmer usw. zu prognostizieren. Der Bauunternehmer muss sich ebenso darüber Gedanken machen, wie die AGK angemessen auf die Baustellen verteilt werden sollen, um einen möglichst realistischen Überblick über die tatsächliche Kostensituation zu bekommen. Hierzu ist, wie oben beschrieben, betriebsindividuell eine geeignete Basis festzulegen. Nur wenn Sie Ihre Kosten wirklich kennen, können Sie seriöse Angebote erstellen und verhindern, dass Sie am Ende draufzahlen.

Ihr Eckart Thielmann

PS: Mein Seminartipp: Wer sich mit dem Thema intensiver beschäftigen will, ist mit den BRZ Web-Seminaren Kalkulation Grundlagen und Kalkulation Profi gut beraten.

Kommentare