Im Juli 2013 legte das Bundesministerium für Arbeit und Soziales (BMAS) fest, wie eine Entgeltbescheinigung, also eine Lohn-/Gehaltsabrechnung aufgebaut werden darf und welche Bestandteile enthalten sein müssen. Durch eine Klarstellung des Bundesrats, die in der Entgeltbescheinigungsverordnung (EBV) beschrieben ist, müssen nun einige Betriebe in ihrer Lohnabrechnung eine Änderung vornehmen.

Darum geht es im Detail: Steuerfreie Personalnebenkosten wie Auslöse, Verpflegungszuschuss, Fahrtkosten, Familienheimfahrt etc. dürfen fortan nicht mehr dem Gesamtbrutto zugeordnet werden. Sie müssen nun dem Nettobereich zugewiesen werden. Bitte beachten Sie: Es geht nur um eine andere Darstellung. Der Auszahlungsbetrag verändert sich nicht!

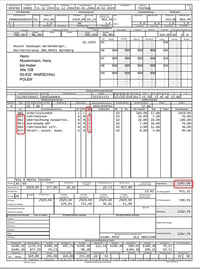

Am Beispiel der BRZ-Lohnabrechnung wird es deutlich:

Vorher:

Alt: Die steuerfreien Personalnebenkosten sind bei den Bruttobezügen aufgelistet, sowie in der Spalte Gesamtbrutto (GB) mit Ja ausgewiesen.

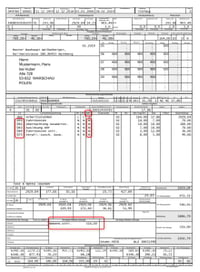

Nachher:

Neu: Ab nun wird die Summe der steuerfreien Personalnebenkosten im Nettobereich gesondert ausgewiesen und in der Spalte GB mit N wie Nein ausgewiesen.

Kommentare