Diese Frage stellen sich immer mehr Bauunternehmen.

Doch wo liegen die Probleme in den Betrieben? Und warum sollte man die eigenen Kosten, insbesondere den Kostenfaktor Nummer eins, den Lohn, so genau kennen – und wie ermitteln?

Der kontinuierlich ansteigenden Entwicklung der Lohnkosten steht der in vielen Bereichen stagnierende Marktpreis gegenüber. Gewinne zu erzielen wird dadurch tendenziell immer schwieriger.

Umso bedeutsamer ist es für jeden Baubetrieb, die eigene Schmerzgrenze bei Preisverhandlungen genau zu kennen!Der kontinuierlich ansteigenden Entwicklung der Lohnkosten steht der in vielen Bereichen stagnierende Marktpreis gegenüber. Gewinne zu erzielen wird dadurch tendenziell immer schwieriger.

Umso bedeutsamer ist es für jeden Baubetrieb, die eigene Schmerzgrenze bei Preisverhandlungen genau zu kennen!

Betrachtungsweise festlegen

Jeder Bauunternehmer muss grundsätzlich entscheiden, ob er mit einem Betriebs- oder einem Baustellenverrechnungslohn kalkulieren möchte. Wenn sich die Baustellen hinsichtlich des Mittellohns der eingesetzten Kolonnen, der Lohnnebenkosten, der Baustellengemeinkosten, der evtl. anfallenden Überstundenzuschläge usw. unterscheiden, führt nur der Baustellenverrechnungslohn zu realistischen Kalkulationsergebnissen. Für jede Baustelle wird dann ein „eigener“ Verrechnungslohn ermittelt.

Welche Faktoren beeinflussen den Verrechnungslohn?

Ausgangsbasis für die Ermittlung des Verrechnungslohns ist der Grundmittellohn der gewerblichen Arbeitnehmer. Er setzt sich zusammen aus den Zeitlöhnen (Stundenlöhne), evtl. Leistungslöhnen (Akkord- und Prämienlöhnen), übertariflichen Zulagen, Zuschlägen (Nacht-, Sonn- und Feiertage), Erschwerniszuschlägen und den Arbeitgeberanteilen zur Vermögensbildung.

Doch nicht nur die produktiven Stunden müssen bezahlt werden, sondern auch Fehlzeiten wie Krankheit, Urlaub, Feiertage, Sozialtage und die sonstigen Lohnzusatzkosten der gewerblichen Arbeitnehmer. Evtl. müssen zudem Lohnnebenkosten für Tätigkeiten auf auswärtigen Baustellen berücksichtigt werden (Fahrgeld, Verpflegungszuschuss …). Ein weiterer Kostenfaktor sind die Aufwendungen für Kleingeräte und Werkzeuge, also die Schaufeln, Handschuhe, Kellen, Leitern usw., die auf den Baustellen verschleißen und verloren gehen.

Lohnzusatzkosten, Lohnnebenkosten und die Kosten für Kleingeräte und Werkzeuge werden als Zuschlag auf den Produktivlohn berücksichtigt. Wichtig hierbei ist ein aussagekräftiges Rechnungswesen, das Ihnen exakte Ist-Werte über die Höhe der Kosten in der Vergangenheit als Entscheidungsgrundlage liefert. Diese Werte sind ggf. zu verändern, um eine realistische Prognose der Kosten für die Zukunft zu gewährleisten.

Mehr Kalkulation, weniger Bauchgefühl

Neben der Schätzung der Kosten muss ebenfalls der erwartete Produktivlohn ermittelt werden. Er bezieht sich ausschließlich auf den Personenkreis, der unmittelbar auf der Baustelle eingesetzt und auch in der Kalkulation berücksichtigt wird. Ausgehend von 365 Kalendertagen werden alle erwarteten unproduktiven Tage eines „durchschnittlichen“ gewerblichen Arbeitnehmers abgezogen. Dies sind z. B. alle Samstage, Sonntage, Feiertage, Urlaubstage, Sozialtage (z.B. Hochzeit, Umzug …), geschätzte Ausfalltage durch Schlechtwetter sowie geschätzte Krankheitstage. Die somit verbleibenden produktiven Arbeitstage werden mit der Anzahl der produktiv Beschäftigten, der durchschnittlichen Arbeitszeit und dem Grundmittellohn multipliziert. Dann steht der erwartete Produktivlohn des Jahres zur Verfügung.

Beispiel:

197 produktive Tage

20 produktive Arbeitnehmer

8 Stunden durchschnittliche tägliche Arbeitszeit

16,50 € Grundmittellohn

197 Tage * 20 * 8 Stunden/Tag * 16,50 €/Stunde = 520.080,00 €

Nachdem nun die erwarteten umzulegenden Kosten und die erwartete Produktivlohnsumme des Jahres ermittelt sind, kann die Zuschlagsberechnung erfolgen. Der Grundmittellohn zzgl. der Zuschläge für Lohnzusatzkosten, Lohnnebenkosten und der Kosten für Kleingeräte und Werkzeuge ergibt dann den „Kalkulationslohn“.

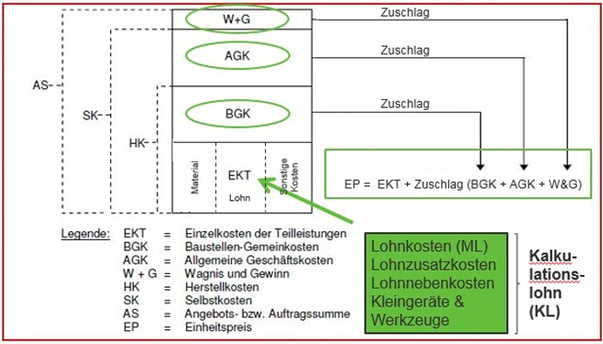

Um einen kostendeckenden Verrechnungslohn zu ermitteln, müssen zudem die Baustellengemeinkosten und die Allgemeinen Geschäftskosten anteilig auf den Lohn verteilt werden. Baustellengemeinkosten sind Kosten, die durch das Betreiben der Baustelle als Ganzes entstehen und sich keiner Teilleistung zuordnen lassen (z. B. Vorhaltekosten von Bereitstellungsgeräten). Unter Allgemeinen Geschäftskosten versteht man hingegen Kosten, die dem Unternehmen nicht durch einen bestimmten Bauauftrag, sondern durch den Betrieb als Ganzes verursacht werden (z. B. Gehälter, Mieten)

Baustellengemeinkosten: Es lohnt sich, genau zu rechnen

Baustellengemeinkosten sollten nicht pauschal mit einem allgemeingültigen Prozentsatz berücksichtigt werden, da die ihre Höhe sehr unterschiedlich ausfallen kann. Ist z.B. die Baustelleneinrichtung in einem Projekt nicht ausgeschrieben, werden diese Kosten als Baustellengemeinkosten verteilt. In einem anderen Projekt, wo die Baustelleneinrichtung in einer Position ausgeschrieben ist, fallen hierfür hingegen keine Baustellengemeinkosten an.

Die Baustellengemeinkosten werden der Höhe nach für das einzelne Bauvorhaben kalkuliert. Der Zuschlagssatz ergibt sich, indem die Baustellengemeinkosten durch die Produktivlohnsumme der Baustelle (kalkulierte Stunden * Grundmittellohn) dividiert und mit 100 multipliziert werden.

Um auch die Allgemeinen Geschäftskosten über den Lohn zu verteilen, muss auch hier zunächst die Höhe der Kosten für das zu planende Jahr geschätzt werden. Wiederum liefert das Rechnungswesen die notwendige Grundlage, indem es die Kosten der vergangenen Jahre aufzeigt.

Zuletzt ist noch der Zuschlag für Wagnis und Gewinn anzusetzen. Die nachfolgende Grafik veranschaulicht das Kalkulationsschema.

TIPP

Bitte beachten Sie: Sind die umzulegenden Kosten tatsächlich höher als erwartet und/oder wird der geplante Produktivlohn in der Planungsperiode tatsächlich nicht erreicht, kann über die Zuschläge keine Kostendeckung erreicht werden! Daher sind die Zuschlagssätze für den Verrechnungslohn mithilfe des Rechnungswesens ständig zu überprüfen und notfalls anzupassen!

Dies gilt insbesondere bei:

- tariflichen und gesetzlichen Änderungen in der Lohnabrechnung

- Veränderungen in der personellen Zusammensetzung

- Veränderungen in den Allgemeinen Geschäftskosten

Anmerkung: Der hier ermittelte Verrechnungslohn soll also sämtliche Gemeinkosten decken. Werden noch weitere Zuschläge auf andere Kostenarten wie Material, Gerät oder Nachunternehmer angesetzt, erreiche ich hiermit bereits einen Beitrag zur Deckung der Allgemeinen Geschäftskosten. Somit kann bei dieser Vorgehensweise der Zuschlag auf den Lohn geringer ausfallen!

Kalkulation ist zunächst einmal lediglich Kostenschätzung. Welcher Preis sich am Markt durchsetzen lässt, hängt insbesondere von der Wettbewerbssituation ab. Es gibt sicherlich Gründe, bei bestimmten Projekten und in bestimmten betrieblichen Situationen Preise festzulegen, die zwar die direkt mit dem Bauvorhaben verbundenen Herstellkosten, jedoch nicht die kompletten Selbstkosten decken. In Ermangelung eines lukrativeren Auftrages deckt ein solches Projekt zumindest einen Teil der Geschäftskosten.

Dennoch: Werden Preise, die nicht kostendeckend sind, zur Regel, gerät der Betrieb in finanzielle Schieflage, Insolvenz ist oft die logische Folge. Es ist daher für den langfristig erfolgreichen Bauunternehmer unerlässlich, seine exakten Kosten zu ermitteln und somit die Preisuntergrenze zu kennen. Entscheidungen brauchen beide Komponenten: Exakte Kenntnis der relevanten Unternehmenskennzahlen und ein gutes Bauchgefühl.

Sie haben Fragen? Dann nutzen Sie die Kommentarfunktion oder wenden Sie sich mittels Kontaktformular direkt an uns.

Wenn Sie sich intensiver mit dem Verrechnungslohn befassen möchten, bieten wir einen eintägigen Workshop an, in dem Sie die Berechnung des Verrechnungslohnes von Grund auf lernen.

Kommentare