Die Digitalisierung ist unumstritten eine der aktuellen Herausforderung der Baubranche. Viele Produktions- und Geschäftsprozesse werden heute mit Hilfe spezialisierter Software erledigt. Mobiles Arbeiten, digitales Dokumentenmanagement oder Cloud-Computing sind nur 3 Beispiele für die bereits stattfindende digitale Transformation.

Die Digitalisierung bauwirtschaftlicher Prozesse kann ein klarer Wettbewerbsvorteil sein. Sie ermöglicht kostengünstiges und effizientes Arbeiten. Gleichzeitig sind mit der Digitalisierung Ihrer Geschäftsprozesse eindeutige gesetzliche Regelungen verbunden. Ziel dieser Regelungen ist die Sicherstellung der Rechtssicherheit Ihrer Daten und Prozesse für Steuer- oder Wirtschaftsprüfungen. Und im Detail sind diese Anforderungen und Regelungen in den GoBD geregelt.

GoBD? Was bedeutet das?

GoBD ist die Abkürzung für Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff.

Das bereits 2014 vom Bundesministerium für Finanzen veröffentlichte Schreiben löst die bis dato geltenden Grundsätze GDPdU (Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen) und GoBS (Grundsätze ordnungsmäßiger DV-gestützter Buchführungssysteme) ab.

Laut Aussage des BMF fassen die GoBD, „die Anforderungen der Finanzverwaltung an eine IT-gestützte Buchführung praxisgerecht zusammen und sorgen für die für die Unternehmen wichtige Rechtsklarheit.“

Kurz zusammengefasst: Die GoBD liefern die rechtlichen Anforderungen

an steuerrelevante digitale Unternehmensprozesse.

Die GoBD in der Bauwirtschaft – Anforderungen an Baubetriebe

Wie sehen diese Anforderungen an Ihre digitalen Daten und Prozesse im Detail aus? Und was müssen Sie beachten?

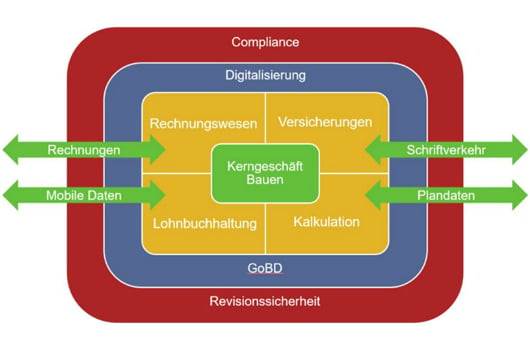

fortschreitende Digitalisierung der unterschiedlichen Kernbereiche des Baugewerbes kann nicht nur Arbeitsprozesse vereinfachen, sondern auch generell die Effizienz Ihres Unternehmens steigern. Digitales Bauen mit BIM, E-Rechnungen, die digitale Zeiterfassung oder die Digitalisierung der Dokumentenwelt, von der E-Mail bis zur E-Bilanz – der kompetente Umgang mit computergestützten Daten wird immer wichtiger werden.

Gerade um die Chancen und Möglichkeiten der Digitalisierung als Wettbewerbsvorteil nutzen zu können ist es wichtig die rechtlichen Anforderungen an computergestützte Geschäftsprozesse genau zu kennen.

Schlagwort Revisionssicherheit

Unter dem Begriff der Revisionssicherheit lassen sich die 10 zentralen rechtlichen Anforderungen der GoBD an ihre IT-gestützten Geschäftsprozesse wie folgt zusammenfassen:

- Ordnungsmäßigkeit

- Vollständigkeit

- Sicherheit des Gesamtverfahrens

- Schutz vor Veränderung und Verfälschung

- Sicherung vor Verlust

- Nutzung nur durch Berechtigte

- Einhaltung der Aufbewahrungsfristen

- Dokumentation des Verfahrens

- Nachvollziehbarkeit

- Prüfbarkeit

Diese Grundsätze gelten für alle digitalen Geschäftsprozesse und müssen zu jeder Zeit gewährleistet sein. Zwar beschränkt sich der Geltungsbereich der GoBD auf die steuerrelevanten Daten, jedoch ist dieser Begriff weit gefasst und enthält z.B. neben der Lohnstundenerfassung auch die Dokumentation zur Herleitung eines Auftrags oder die Grunddaten der Geräteabrechnung, wenn diese in eine Bewertung der unfertigen Baustellen einfließen.

Darüber hinaus gewährleistet die Revisionssicherheit auch außerhalb der GoBD die Unternehmenssicherheit, z.B. für eine Beweisführung in späteren Gewährleistungsverfahren. Fehlen wichtige Dokumentationen z.B. durch das Nicht-Auffinden einzelner E-Mails, so ist auch hier keine Rechtssicherheit mehr gegeben.

Es lässt sich sagen, dass je stärker Sie Ihre Geschäftsprozesse digital abbilden, desto organisierter müssen eben diese Prozesse ablaufen, um die rechtlichen Anforderungen jederzeit erfüllen zu können.

Wichtig: Allein das Verwenden von Software gewährleistet noch keine

revisionssichere Archivierung Ihrer Daten, wie in den GoBD gefordert.

Eine Lösung: modernes Dokumentenmanagement.

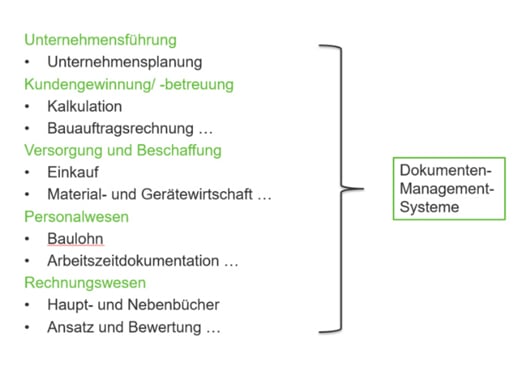

Dokumentenmanagementsysteme für Bauunternehmen

Besonders hilfreich können in diesem Zusammenhang sogenannte Dokumentenmanagementsysteme sein, die es Ihnen ermöglichen all Ihre Dokumente digital zu erfassen, zu verwalten und entsprechend der GoBD-Richtlinien abzulegen.

{kind=link}

Die DMS-Lösungen von BRZ sind speziell für die Anforderungen der Baubranche entwickelt. Eingangsrechnungen, Bestellungen, Ausgangsrechnungen, Schritftwechsel, Dokumente der Bauakte u.s.w. lassen sich mit Hilfe der Software problemlos rechts- und revisionssicher archivieren und schnell wiederfinden.

Dokumentenmanagement von BRZ

- Höchste Sicherheitsstandards durch eindeutige Rechtevergabe

- Archivierung von GoBD-Daten, Bereitstellung der Daten für Steuerprüfer

- Automatisierte Fristenkontrolle

- Erfüllt alle Voraussetzungen für eine revisionssichere Archivierung

GoBD in der Praxis – Beispiele aus dem Baugewerbe

Die Zeiterfassung ist immer wieder ein zentrales Thema innerhalb der Baubranche – egal ob mobile Zeiterfassung per Handy oder andere elektronische Standardverfahren. Auch hier gibt es spezielle Anforderungen an die generierten elektronischen Daten, die den GoBD entsprechen müssen.

Beispiel Zeiterfassung für Baubetriebe:

- Sicherstellung der Verfügbarkeit der Daten

- Speicherung der Daten im Inland

- Richtige und vollständige Übernahme der Daten ins Hauptsystem

Ein weiteres Beispiel bei dem die Anforderungen der GoBD und die täglichen Arbeitsabläufe der Baubranche aufeinandertreffen ist die E-Rechnung. Alles was Sie zu diesem Thema wissen müssen und wie die Anforderungen im Detail aussehen hat unser Autor Eckart Thielmann in seinem Blogbeitrag zur E-Rechnung zusammengefasst.

Grundsätzlich GoBD relevante Systeme:

- Finanzbuchführung

- Anlagenbuchführung

- Lohnbuchhaltungssysteme

- Archiv- und Datenmanagementsysteme

- Vorgelagerte Systeme, in denen für die Besteuerung relevante, digitale Grunddaten erfasst werden:

- Zeiterfassung

- Kassensysteme

- Zahlungssysteme

- Warenwirtschaftssysteme

- Geräte- / Lagerabrechnung

- Faktura / Rechnungsstellung

Achtung: Auch MS-Office-Produkte (Word, Outlook/E-Mail-Korrespondenz)

können buchhaltungsrelevant sein und müssen in diesem Fall für

die Finanzverwaltung zugänglich sein.

Kommentare