Von Meldepflichten im Baugewerbe und deren Kontrollen ist häufig die Rede. Was genau dahintersteckt und welche Konsequenzen im Ernstfall zu erwarten sind, ist dennoch nicht allen, die es im Zweifel betrifft, bewusst. Doch wie in vielen Bereichen gilt auch hier: Unwissenheit schützt nicht vor Strafe.

Geregelt: Melde- und Aufzeichnungspflichten

Eine ganze Reihe von Gesetzen und Vorschriften regeln die Melde- und Aufzeichnungspflichten im Baugewerbe:

- Sozialgesetzbuch (SGB IV)

- Arbeitszeitgesetz (ArbZG)

- Tarifvertrag zur Regelung der Mindestlöhne im Baugewerbe (TV Mindestlohn)

- Arbeitnehmer-Entsendegesetz (AEntG)

- Schwarzarbeitsbekämpfungsgesetz (SchwarzArbG)

- Mindestlohngesetz (MiLoG)

Die Kontrolle, ob die Vorschriften eingehalten werden, obliegt den Zollbehörden. Die Kontrollen werden in der Regel nicht vorher angekündigt und finden direkt im Unternehmen und auf der Baustelle statt. Die Prüfbehörde hat das Recht, die Unterlagen am Ort der Beschäftigung, bei Bauleistungen auch auf der Baustelle einzusehen!

Wichtig: die Sofortmeldung

Seit dem 01.01.2009 haben alle Arbeitgeber im Baugewerbe für alle Mitarbeiter spätestens bei Beschäftigungsbeginn eine Sofortmeldung abzugeben. Die Abgabe der Meldung erfolgt durch den Arbeitgeber mittels seines Abrechnungsprogramms oder durch einen von ihm beauftragten Steuerberater oder ein Service-Rechenzentrum mittels Datenübertragung.

Die Pflicht zur Abgabe einer Sofortmeldung ist in § 28a Abs. 4 SGB IV in Verbindung mit § 7 DEÜV geregelt.

Die Sofortmeldung ist in das bestehende DEÜV-Meldeverfahren integriert. Hierfür wurde ein neuer Meldegrund „20“ (Sofortmeldung) eingeführt. Anders als die übrigen Meldungen wird die Sofortmeldung unmittelbar an die Datenstelle der Träger der Rentenversicherung (DSRV) übermittelt.

Die Sofortmeldung kann wie alle anderen Meldungen zur Sozialversicherung ggf. auch aus den Entgeltabrechnungsprogrammen abgegeben werden.

Zudem besteht die Möglichkeit, die Sofortmeldung auch über die Ausfüllhilfe des neuen SV-Meldeportal zu erzeugen.

Nähere Informationen unter:

https://www.itsg.de/produkte/sv-meldeportal/

und

https://www.sv-meldeportal.de/

Sofern man nicht über sein Lohnprogramm die Sofortmeldung erstellen kann, ist die Meldung über sv.net durchzuführen. Dieser Weg muss auch gewählt werden für den Fall, dass ein neuer Mitarbeiter direkt „auf der Baustelle“ von einem Vorgesetzten neu eingestellt wird und die Personalsachbearbeitung von dieser „Neueinstellung“ erst durch Abgabe des Stundenzettels erfährt.

WICHTIG:

Die Sofortmeldung ist immer vor Beschäftigungsaufnahme zu erstellen.

Folgende Angaben müssen übermittelt werden:

- Familien- und Vornamen des Beschäftigten

- Versicherungsnummer des Beschäftigten

- Betriebsnummer des Arbeitgebers

- Tag der Beschäftigungsaufnahme

Hinweis zur Versicherungsnummer:

Ist die Versicherungsnummer nicht bekannt, so sind stattdessen Geburtstag und -ort sowie Anschrift des Beschäftigten anzugeben.

Kontrollen:

Die Behörden der Zollverwaltung prüfen nach § 2 Abs. 1 SchwarzArbG auch, ob der Arbeitgeber die Sofortmeldung erstellt hat.

Verstößt ein Arbeitgeber vorsätzlich oder leichtfertig gegen die Pflicht zur Sofortmeldung, liegt eine Ordnungswidrigkeit vor. Es kann ein Bußgeld bis zu 25.000 Euro verhängt werden (§ 111 Abs. 1 Nr. 2, Abs. 4 SGB IV).

Achtung:

Ein Ersatz der Sofortmeldung durch eine schriftliche Anzeige per Brief,

Telefax oder E-Mail ist nicht zulässig.

Für den Fall, dass die Beschäftigung tatsächlich nicht aufgenommen wird, ist die bereits abgegebene Sofortmeldung wieder zu stornieren. Darüber hinaus ist eine Meldung auch unverzüglich zu korrigieren, wenn eine der Angaben fehlerhaft gewesen ist.

Achtung:

Die Sofortmeldung ersetzt nicht die reguläre „Anmeldung mit Grund“.

Diese muss der Arbeitgeber spätestens sechs Wochen nach Beginn der

Beschäftigung (zusätzlich) erstellen.

Aufzeichnungspflicht der Arbeitszeit

Laut EuGH -Urteil vom 14.05.2019 (Az. C-55/18) sind die EU-Länder zur Einführung einer objektiven, verlässlichen und zugänglichen Arbeitszeiterfassung verpflichtet.

BAG-Grundsatzurteil vom 13.09.2022 (Az. 1 ABR 22/21): Nach diesem Urteil des Bundesarbeitsgerichts (BAG) besteht in Deutschland, bei Auslegung des deutschen Arbeitsschutzgesetzes in Verbindung mit dem EuGH-Urteil, bereits jetzt eine Pflicht zur Arbeitszeiterfassung.

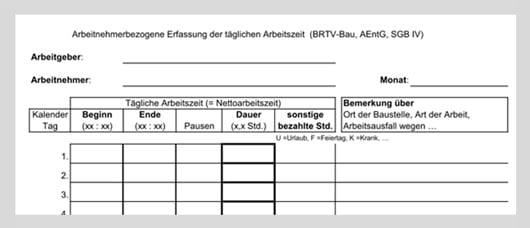

Arbeitgeber im Baugewerbe sind auch nach § 19 Abs. 1 AEntG sowie nach § 17 Abs. 1 Mindestlohngesetz (MiLoG) verpflichtet, Beginn, Ende und Dauer der täglichen Arbeitszeit der Arbeitnehmer spätestens bis zum Ablauf des siebten auf den Tag der Arbeitsleistung folgenden Kalendertages aufzuzeichnen und diese Aufzeichnungen mindestens zwei Jahre beginnend ab dem für die Aufzeichnung maßgeblichen Zeitpunkt aufzubewahren.

Eine Aufzeichnungspflicht bezüglich der Lage und Dauer der Pausen besteht nicht; es muss einem Prüfer aber möglich sein, die tatsächliche Arbeitszeit ohne Pausen zu ermitteln. Es ist somit nicht ausreichend, wenn täglich nur die Arbeitszeit (Gesamtdauer) festgehalten wird. Für die Aufzeichnung der Arbeitszeit ist es mindestens erforderlich, die Uhrzeiten für Beginn und Ende zu vermerken.

Achtung:

Bei fehlerhafter oder nicht vollständiger Aufzeichnung drohen

empfindliche Geldbußen.

Mein Tipp: Vermerken Sie auf Ihren Arbeitszeitnachweisen neben Beginn und Ende der Arbeitszeit auch die Dauer der Pause. Beachten Sie bitte auch, dass Sie die Stundenaufzeichnungen ggf. getrennt nach neue Bundesländer/alte Bundesländer vermerken müssen.

Art und Weise der Aufzeichnung

Eine vorgeschriebene Form für die Aufzeichnung der Arbeitszeit gibt es nicht. Sie können die Arbeitszeiten handschriftlich oder elektronisch im PC/Laptop dokumentieren. Auch ein Arbeitszeiterfassungssystem ist statthaft. Sollten Sie kein elektronisches Erfassungssystem einsetzen, rate ich immer, sich die Stundenzettel unterschreiben zu lassen! Der Gesetzgeber schreibt dies zwar nicht vor, aber es erspart Ihnen ggf. Ärger.

Diese Dokumentationspflicht entfällt nach der MiLoDokV hinsichtlich der Arbeitszeiten derjenigen Arbeitnehmer, die mehr als 2958 Euro monatlich verdienen. Das gilt allerdings nur dann, wenn für diese Arbeitnehmer alle Arbeitszeiten aufgezeichnet werden, die über acht Stunden werktäglich hinausgehen. Unberührt bleibt die Pflicht aller Arbeitgeber, die Arbeitszeiten von geringfügig beschäftigten Arbeitnehmern zu dokumentieren.

Die Aufzeichnungspflicht für im Betrieb des Arbeitgebers arbeitende Ehegatten, eingetragene Lebenspartner, Kinder und Eltern des Arbeitgebers entfällt.

Achtung / NEU ab 1.1.2024:

Am 1. Januar 2024 ist die erste Verordnung zur Änderung der Mindestlohndokumentationspflichtenverordnung (MiLoDokV) in Kraft getreten. Diese Verordnung beschränkt die Dokumentations- und Meldepflichten aus dem deutschen Mindestlohngesetz auf Arbeitnehmer, deren verstetigtes regelmäßiges Monatsentgelt höchstens brutto 2958 Euro beträgt.

Womit müssen Sie bei einem Verstoß gegen diese Vorschrift rechnen?

Ein Verstoß gegen die Aufzeichnungspflicht kann eine Ordnungswidrigkeit darstellen. Nach § 23 Abs. 3 AEntG kann dann ein Bußgeld von bis zu 30.000 Euro verhängt werden.

Achtung:

Ab einer Geldbuße von 2.500 Euro kann ein Betrieb von der

Teilnahme an öffentlichen Vergabeverfahren ausgeschlossen

werden. § 19 MiLoG.

Ab einer Geldbuße von 200,00 € erfolgt die Eintragung in das Gewerbezentralregister (§ 149 Abs. 2 Nr. 3 Gewerbeordnung, § 20 Abs. 3 AEntG)

Unterrichtung und Zusammenarbeit von Behörden

Die Behörden der Zollverwaltung unterrichten die jeweils zuständigen Stellen, wenn sich bei der Kontrolle Anhaltspunkte für Verstöße finden. Zum Beispiel bei Verstößen gegen:

- das Schwarzarbeitsbekämpfungsgesetz,

- das Arbeitnehmerüberlassungsgesetz,

- Bestimmungen des Vierten und Siebten Buches Sozialgesetzbuch zur Zahlung von Beiträgen,

- die Steuergesetze,

- das Aufenthaltsgesetz,

- die Mitwirkungspflicht nach § 60 Abs. 1 Satz 1 Nr. 1 und 2 des Ersten Buches Sozialgesetzbuch oder die Meldepflicht nach § 8a des Asylbewerberleistungsgesetzes,

- die Handwerks- oder Gewerbeordnung,

7a. das Güterkraftverkehrsgesetz, - sonstige Strafgesetze,

- das Arbeitnehmer-Entsendegesetz oder

- das Mindestlohngesetz.

Achtung, Mindestlohn:

Im Zusammenhang mit diesen Aufzeichnungspflichten verweise ich noch auf die ergänzenden Dokumentationspflichten nach dem Mindestlohngesetz (MiLoG) ab 01.01.2015.

Um die Zahlung des allgemeinen gesetzlichen Mindestlohns von zurzeit

12,41 Euro (ab 2025 12,82 Euro) überprüfen zu können, schreibt das Mindestlohngesetz in § 17 Abs. 1 weitere Aufzeichnungspflichten für den Arbeitgeber vor. Nunmehr gelten die Vorschriften des Arbeitnehmer-Entsendegesetzes bzgl. der Aufzeichnungspflichten auch für alle kaufmännischen und technischen Angestellten des Baugewerbes, sowohl Voll- wie auch Teilzeit. Außerdem gilt es auch für alle geringfügig Beschäftigten

Aufzeichnungspflicht bei mehr als acht Stunden werktäglicher Arbeitszeit

Durch die öffentliche Diskussion und auch die letzte Änderung in der Mindestlohndokumentationspflichtenverordnung wird leider oft übersehen, dass die Verpflichtung zur Dokumentation von Arbeitszeiten schon an anderer Stelle im Gesetz geregelt ist. Nach § 16 Abs. 2 Arbeitszeitgesetz (ArbZG) ist der Arbeitgeber verpflichtet, die über die werktägliche Arbeitszeit des § 3 hinausgehende Arbeitszeit der Arbeitnehmer aufzuzeichnen. Dies gilt für alle Branchen unabhängig davon, ob Baugewerbe oder nicht. Alle Arbeitgeber sind danach verpflichtet, eine Dokumentation aller Mehrarbeitsstunden aller Mitarbeiter zu führen.

Verbände fordern flexiblere Arbeitszeiten

„Die dringend benötigte Flexibilität muss dabei durch moderne Arbeitszeitkonzepte und eine generelle Anpassung der Arbeitszeit an das digitale Zeitalter geschehen. Genau vor diesem Hintergrund ist die pauschale und starre Forderung nach einer verbindlichen Arbeitszeiterfassung falsch und läuft sowohl den Interessen der Unternehmen als auch der Beschäftigten entgegen“, sagt auch Dirk Wasmuth, Geschäftsführer von Arbeitgeber Köln.

David Zülow, Vorsitzender des Verbands der Familienunternehmer in NRW warnte im Gespräch mit dem „Kölner Stadt-Anzeiger“ wörtlich vor einem „Bürokratiemonster“. „Außerdem belastet dieser Kontrollzwang das gewachsene Vertrauensverhältnis zwischen Mitarbeitern und Arbeitgebern“, so Zülow weiter.

Quelle: Kölner Stadtanzeiger, „Pflicht zur Arbeitszeiterfassung"

Wer übernimmt die Aufzeichnung?

Zu allen vorgenannten Punkten kann der Arbeitgeber entscheiden, dass er die Aufzeichnungspflicht an seine Arbeitnehmer überträgt.

Insolvenzschutz für Arbeitszeitkonten

Nach den Regelungen der Arbeitszeitflexibilisierung im § 3 Nr. 1.4 BRTV besteht die Möglichkeit für den Arbeitgeber, seinen Arbeitnehmern unabhängig von der tatsächlichen Zahl der in dem jeweiligen Kalendermonat geleisteten und lohnzahlungspflichtigen Arbeitsstunden einen verstetigten Monatslohn auszuzahlen.

Die Absicherung so angesparter Wertguthaben durch geleistete Überstunden im Rahmen der großen Arbeitszeitflexibilisierung spielt in den Baubetrieben eine immer stärkere Rolle. Bis zu 150 Stunden können angespart werden. Der BRTV ist für allgemeinverbindlich erklärt worden und regelt somit branchenweit verbindlich für gewerbliche Arbeitnehmer die Arbeitszeitflexibilisierung, während diese für Angestellte durch den Rahmentarifvertrag (§ 3 Nr. 1.31 RTV) vorgegeben wird.

Achtung: Hinweis zu Prüfungen

Soweit eine Arbeitszeitflexibilisierung erfolgt ist, ist dem Zoll

und den Bezirks- oder Landesorganisationen der Tarifvertragsparteien

gegenüber die Absicherung des Ausgleichskontos nachzuweisen.

Weitere Informationen erhalten Sie in meinem Blogbeitrag zur Arbeitszeitflexibilisierung.

Bereithaltung von Unterlagen

Arbeitgeber müssen die für die Prüfung der Einhaltung der Arbeitsbedingungen nach dem MiLoG, dem AEntG und dem AÜG erforderlichen Unterlagen in Deutschland und in deutscher Sprache gemäß § 17 Abs. 2 MiLoG, § 19 Abs. 2 AEntG bzw. § 17 c Abs. 2 AÜG bereithalten.

Werden darüber hinaus ggf. weitere Unterlagen benötigt, sind sie der Prüfbehörde ebenfalls unverzüglich zur Einsicht zur Verfügung zu stellen. Auf Verlangen der Prüfbehörde hat der Arbeitgeber die Unterlagen am Ort der Beschäftigung, bei Bauleistungen auf der Baustelle, vorzulegen. Weitere Informationen finden Sie auch auf den Seiten des Zoll.

Wenn Sie grundsätzlich Fragen zu den Meldepflichten haben, schreiben Sie mir. Parallel darf ich Sie auch auf das BRZ-Web-Seminarangebot zu diesem Thema aufmerksam machen.

Ihr Lutz Dannemann

Kommentare