Baubetrieb sicher steuern: Grundlagen für Kaufleute im Bauwesen

Die Steuerung eines Bauunternehmens bringt selbst erfahrene Kaufleute regelmäßig an ihre Grenzen. Unfertige Bauten, die Sicherung der Liquidität oder...

2 Min. Lesezeit

Vor dem Hintergrund des steigenden Kostendrucks bei häufig unbefriedigenden Marktpreisen wird die Kalkulation der eigenen Bauleistungen für Bauunternehmer und Handwerksmeister immer wichtiger. Schließlich geht es um die Existenzsicherung des Unternehmens.

Inhaltsverzeichnis

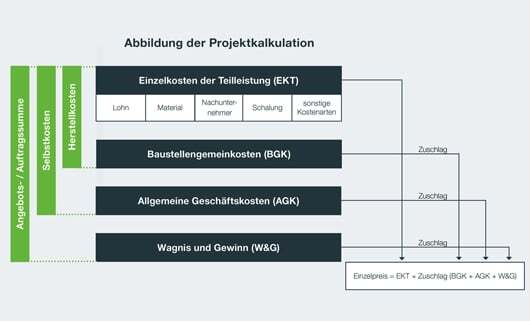

Kostenfaktoren in der Projektkalkulation

Kostenbeziehungen im Unternehmen

Umgang mit Allgemeinen Geschäftskosten (AGK)

Fazit: Richtig kalkulieren heißt überleben

FAQ: Kalkulation im Baubetrieb

Die Grundlage jeder Kalkulation sind die direkt zurechenbaren Kosten eines Bauprojekts. Hierzu zählen vor allem die erwarteten Arbeitsstunden, die mit dem Kalkulationslohn multipliziert werden. Der Kalkulationslohn ergibt sich aus dem Mittellohn zuzüglich Zuschlägen für Lohnzusatz- und Lohnnebenkosten sowie Kosten für Kleingeräte und Werkzeuge.

Neben den Lohnkosten müssen weitere Positionen berücksichtigt werden – etwa Material, Geräte, Nachunternehmer oder Schalung. Zusammengenommen ergeben diese die Einzelkosten der Teilleistung (EKT).

Darüber hinaus entstehen Baustellengemeinkosten (BGK), also Kosten, die durch ein Projekt verursacht werden, aber nicht im Leistungsverzeichnis stehen – zum Beispiel für die Baustelleneinrichtung.

Die letzte Ebene bilden die Allgemeinen Geschäftskosten (AGK). Hierzu gehören Kosten für Verwaltung, Fuhrpark oder Bauhof. Sie fallen unabhängig vom einzelnen Projekt an und müssen über Zuschläge auf die Baustellen verteilt werden.

Im Bauunternehmen bestehen zahlreiche interne Kostenbeziehungen. Beschäftigte arbeiten nicht nur produktiv auf der Baustelle, sondern auch im Lager oder Bauhof. Dadurch steigen die dortigen Kosten – nicht nur durch den Lohn, sondern auch durch entsprechende Lohnnebenkosten.

Die Herausforderung liegt darin, diese Kosten sachgerecht zuzuordnen und verursachungsgerecht auf die Bauprojekte zu verteilen. Nur so entsteht ein realistisches Bild der tatsächlichen Projektkosten.

Für die Verteilung der AGK gibt es verschiedene Basen:

Die Steuerung eines Bauunternehmens bringt selbst erfahrene Kaufleute regelmäßig an ihre Grenzen. Unfertige Bauten, die Sicherung der Liquidität oder...

Im ersten Teil unserer Serie haben wir gezeigt, wie Sie Ihr Bau-Rechnungswesen organisatorisch aufstellen und warum Kostenstellen eine zentrale Rolle...

Unternehmen sind gesetzlich verpflichtet, geschäftliche Unterlagen über mehrere Jahre aufzubewahren. Besonders im Baugewerbe ist eine geordnete...