Die monatliche Berechnung des Baulohns gehört in Deutschland zu den kompliziertesten Formen der Lohnabrechnung. Ständige gesetzliche und tarifliche Änderungen machen es beinahe unmöglich den Überblick zu behalten.

Umso wichtiger ist es, das Steuer- und Sozialversicherungsrecht für Baubetriebe zu kennen, um nicht bereits an den zentralen kaufmännischen Anforderungen an Ihren Baubetrieb zu scheitern. Es ist also wichtig zu wissen, wie das Steuer- und Sozialversicherungssystem in Deutschland funktioniert und welche Besonderheiten für Sie als Bauunternehmer von zentraler Bedeutung sind.

Kurz und knapp: Durch die Komplexität des Baulohns ist es von entscheidender Bedeutung, bereits die Grundlagen des Steuer- und Sozialversicherungsrechts genau zu kennen.

Steuer und Sozialversicherung – Was unterscheidet die beiden?

Ganz allgemein formuliert kann man sagen, dass Steuern Geldleistungen an den Staat sind, die an keine konkreten Gegenleistungen gebunden sind. Sozialversicherungsbeiträge dagegen sind Geldleistungen des Einzelnen für die Nutzung einer Leistung.

Steuersystem

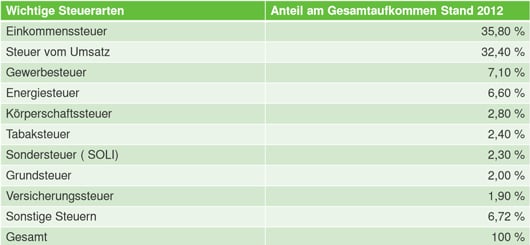

Das generelle Steueraufkommen der BRD setzt sich zusammen aus den in einem bestimmten Zeitraum eingegangenen Steuern von Bund, Ländern und Gemeinden.

Mit knapp 36 % Anteil am Steueraufkommen ist die Einkommenssteuer die wichtigste Einnahmequelle des deutschen Staates. Ein wesentlicher Teil der Einkommenssteuer ist dabei der Lohnsteuerabzug oder auch kurz: die Lohnsteuer.

Die Lohnsteuer / Der Lohnsteuerabzug

Der Lohnsteuerabzug wird rechtlich nach den Grundsätzen des §39b EStG erfolgen. Grundlage zur Berechnung können dabei unterschiedliche Berechnungsvorschriften sein:

- Allgemeine Lohnsteuertabelle für rentenversicherungspflichtige Arbeitnehmer

- Besondere Lohnsteuertabelle für nicht rentenversicherungspflichtige Arbeitnehmer

- Monats- oder Tageslohnsteuertabelle für laufenden Arbeitslohn

- Jahreslohnsteuertabelle für Einmalzahlungen oder sonstige Bezüge

Die Lohnsteuer erfolgt als Abzug vom Arbeitslohn (§38 EStG). Wichtig: Arbeitslohn sind alle Einnahmen, die dem Arbeitnehmer durch ein Beschäftigungsverhältnis gewährt werden. Also auch Sachbezüge, wie beispielsweise die Nutzung eines Firmenwagens. Des Weiteren zählen zum Arbeitslohn:

- Einnahmen aus einem gegenwärtigen Arbeitsverhältnis und Einnahmen, die aus einem bereits beendeten Arbeitsverhältnis zufließen

- Urlaubsentgeltungen und Urlaubsentschädigungen durch die SOKA-BAU (Lohnzahlung durch Dritte)

Die Höhe der zu zahlenden Lohnsteuer wird in Deutschland durch unterschiedliche Steuerklassen berechnet. Die Steuerklasse des Arbeitnehmers ist die Grundlage für den Lohnsteuerabzug durch den Arbeitgeber.

Steuerklassen

Insgesamt gibt es 6 verschiedene Steuerklassen:

- Steuerklasse 1: gilt für alleinstehende und getrenntlebende Arbeitnehmer

- Steuerklasse 2: gilt für alleinerziehende Arbeitnehmer

- Steuerklasse 3 gilt:

- Für verheiratete Arbeitnehmer, die nicht dauernd getrennt leben (Ehegattensplitting)

- Verwitwete Arbeitnehmer im Todesjahr und im folgenden Jahr (Witwensplitting)

- Steuerklasse 4: gilt für Verheiratete mit ähnlichem Verdienst

- Steuerklasse 5: gilt für Verheiratete in Kombination mit Steuerklasse 3

- Steuerklasse 6: gilt bei einem Zweitjob, oder mehreren Nebenjobs

Der tatsächlich abzuführende Betrag der Lohnsteuer wird dann für die jeweiligen Steuerklassen durch die Steuerformel nach §39b EStG berechnet.

Steuerformel

Die wichtigsten Bestandteile der Steuerformel sind:

- Grundfreibetrag: 8.822 €

- Beitragsbemessungsgrenzen:

- Krankenversicherung: 52.200 €

- Rentenversicherung West: 76.200 €

- Rentenversicherung Ost: 68.400 €

- Prozentsätze:

- Krankenversicherung: 14,6 % (ermäßigt 14 %)

- Pflegeversicherung: 2,55 %

- Rentenversicherung: 18,7 %

- Teilbetrag Vorsorgepauschale

- Arbeitnehmer Pauschbetrag: 1000 €

- Sonderausgabe Pauschbetrag: 36€

- Kinderfreibetrag

- Solidaritätszuschlag: 5,5 %

Wichtig: Alle Angaben beziehen sich auf den Stand 2017

Sozialversicherungssystem

Das Sozialversicherungssystem setzt sich aus unterschiedlichen Beiträgen zusammen:

- Krankenversicherung

- Arbeitslosenversicherung

- Rentenversicherung

- Pflegeversicherung

- Unfallversicherung

Alle Versicherungen, bis auf die Unfallversicherung, sind vom Arbeitnehmer und Arbeitgeber finanziert. Die Kosten für die Unfallversicherung trägt der Arbeitgeber alleine. Im Gegensatz zur Lohnsteuer, die wie beschrieben als Abzug vom Arbeitslohn festgeschrieben wird, werden die Sozialversicherungsbeiträge vom Arbeitsentgelt abgezogen.

Wichtig: Der steuerrechtliche Begriff des Arbeitslohns unterscheidet sich vom sozialversicherungspflichtigen Arbeitsentgelt.

Generell gilt im Sozialversicherungssystem das Entstehungsprinzip. Beiträge werden fällig, sobald ein Anspruch entstanden ist (§ 22 SGB IV). Ein Sonderfall stellen Einmalzahlungen dar. Hier gilt das Zuflussprinzip.

Grundlagen der Beitragsberechnung

Wie genau werden die einzelnen Beiträge denn nun berechnet? Anhand welcher Grundlagen wird ihre Höhe ermittelt? Die wichtigsten Faktoren zur Berechnung der Sozialversicherungsbeiträge sind:

- Beitragsbemessungsgrenze

- Beitragshöhe

- Beitragsgruppen

- Jahresarbeitsentgeltgrenze

Die Beitragsbemessungsgrenze

Die aktuellen Beitragsbemessungsgrenzen gestalten sich folgendermaßen.

Für die alten Bundesländer

- Kranken- und Pflegeversicherung

- jährlich: 52.200€

- monatlich 4.350 €

- kalendertäglich 145 €

- Renten- und Arbeitslosenversicherung

- jährlich 76.200 €

- monatlich 6.350 €

- kalendertäglich 211,67 €

Für die neuen Bundesländer

- Kranken- und Pflegeversicherung

- jährlich: 52.200€

- monatlich 4.350 €

- kalendertäglich 145 €

- Renten- und Arbeitslosenversicherung

- jährlich 68.400 €

- monatlich 5.700 €

- kalendertäglich 190 €

Wichtig: Überschreitet das normale Arbeitsentgelt die jeweilige

Beitragsbemessungsgrenze, dann werden die Sozialversicherungs-

beiträge nur bis zur Höhe der Beitragsbemessungsgrenze erhoben.

Die Beitragshöhe

Prozentual setzen sich die verschiedenen Versicherungsbeiträge im Jahre 2017 wie folgt zusammen:

- Rentenversicherung 18,7 %

- Arbeitslosenversicherung 3 %

- Pflegeversicherung 2,55 %

- Beitragszuschlag für Kinderlose 0,25 %

- Krankenversicherung 14,6 %

+ individueller Zusatzbeitrag der Krankenkasse

Die Beitragsgruppen

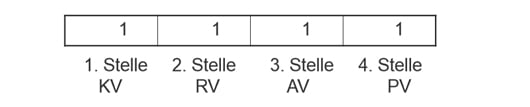

Direkt bei Beginn einer versicherungspflichtigen Tätigkeit muss der Arbeitnehmer einer Beitragsgruppe zugeordnet werden. Die genaue Festlegung der Sozialversicherungsbeiträge eines Arbeitnehmers erfolgt über den 4-stelligen Beitragsgruppenschlüssel.

Die 4 Stellen des Beitragsgruppenschlüssels legen die Beitragsgruppe für die jeweilige Versicherung fest.

Die Jahresarbeitsentgeltgrenze

Arbeitnehmer und Angestellte deren Verdienst die Jahresentgeltgrenze übersteigt, können sich entscheiden, ob sie sich gesetzlich oder privat krankenversichern. Aktuell (Stand 2017) beträgt die Jahresarbeitsentgeltgrenze in allen Bundesländern 57.600 €. Die Berechnung, ob die Jahresarbeitsentgeltgrenze überschritten wird, ist jeweils bei Beginn einer Beschäftigung und jeweils erneut zum 1. Januar vorzunehmen.

Neben den Grundlagen der Steuern und Sozialversicherungen sind die sogenannten Sonderzahlungen ein weiterer wesentlicher Punkt, den es im Kontext der Lohnabrechnungen zu beachten gilt.

Sonderzahlungen

Was müssen Sie bei Sonderzahlungen im Konkreten beachten? Was gilt es über die unterschiedlichen Formen zu wissen? Was genau sind Sonderzahlungen?

Unter Sonderzahlungen versteht man Vergütungen, die nicht zum laufenden Arbeitslohn gehören. Sie werden als einmalige Zahlung, meist aus einem besonderen Anlass heraus gewährt. Es wird prinzipiell unterschieden, ob durch die zusätzliche Leistung die Betriebstreue des Mitarbeiters, die Arbeitsleistung, oder beides belohnt werden soll.

Mögliche Formen von Sonderzahlungen:

- Gratifikation (z.B. Weihnachtsgeld, Urlaubsgeld …)

- Prämien (z.B. Qualitätsprämie, Pünktlichkeitsprämie)

- Provisionen

- Tantieme

- Zulagen (z.B. Schmutzzulage, Gefahrenzulage)

Steuerliche Berechnung von Sonderzahlungen

Für die steuerliche Berechnung ist nun wichtig, dass in dem Monat der Zahlung zwei getrennte Lohnsteuerberechnungen erfolgen müssen:

- Für den laufenden Bezug erfolgt die Ermittlung der Lohnsteuer nach der Monatstabelle

- Für den sonstigen Bezug erfolgt die Ermittlung der Lohnsteuer nach einem besonderen Berechnungsschema und unter Anwendung der Jahrestabelle.

Berechnung der Sozialversicherungsbeiträge von Sonderzahlungen

Für die Berechnung der Sozialversicherungsbeiträge ist eine etwas andere Vorgehensweise notwendig, als für die steuerliche Berechnung. Tritt die Besonderheit auf, dass Arbeitslohn und Sonderzahlung gemeinsam über den jeweiligen Beitragsbemessungsgrenzen liegen, gilt folgendes Verfahren:

- Ermittlung der Dauer des Beschäftigungsverhältnisses im laufenden Kalenderjahr bis zum Ende des Lohnzahlungszeitraums, in dem die Sonderzahlung bezahlt wurde. Daraus ergibt sich die anteilige Jahresbemessungsgrenze (ant.JBBG).

- Gegenüberstellung der anteiligen Jahresbemessungsgrenze mit dem auf die Beschäftigungszeit entfallenden beitragspflichtigen Arbeitsentgelt

- Die Sonderzahlung wird dann entweder vollständig oder bis zum Differenzbetrag der Beitragspflicht unterworfen

- Für die Berechnung sind die Beitragsbemessungsgrenzen der Kranken- und Pflegeversicherung und der Renten- und Arbeitslosenversicherung zugrunde zu legen.

Berechnung der Sozialversicherungsbeiträge von Sonderzulagen im Vorjahr – „Märzklausel“

Einmalige Sonderzahlungen müssen in den Monaten Januar bis März, sofern sie die anteilige Jahresbeitragsbemessungsgrenze überschreiten, dem Entgeltabrechnungszeitraums des Vorjahres zugeordnet werden. Entsprechend gelten dann auch die Beitragssätze und die Beitragsbemessungsgrenzen des jeweiligen Vorjahres.

Wichtig: Es ist zu beachten, ob es sich um einen kranken-

versicherungspflichtigen Arbeitnehmer handelt oder um einen

krankenversicherungsfreien Arbeitnehmer.

Die Beitragsbemessungsgrenze krankenversicherter Arbeitnehmer ist die Beitragsbemessungsgrenze der Krankenversicherung. Wohingegen die Beitragsbemessungsgrenze krankenversicherungsfreier Arbeitnehmer die Beitragsbemessungsgrenze der Rentenversicherung ist.

Neben den einmaligen Sonderzahlungen gibt es weitere besondere Entgeltarten, geregelt nach §3b des Einkommenssteuergesetzes:

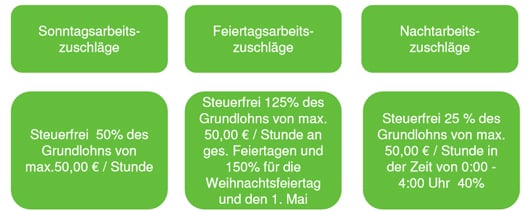

- Sonntagszuschläge

- Feiertagszuschläge

- Nachtzuschläge

- Mehrarbeitszuschläge (steuer- und sozialversicherungspflichtig)

- Erschwerniszuschläge (steuer- und sozialversicherungspflichtig)

Zuschläge sind steuerfrei, wenn sie für tatsächlich geleistete Sonntags-, Feiertags- oder Nachtarbeit neben dem Grundlohn gezahlt werden, sofern sie bestimmte Werte nicht übersteigen.

Zuschläge sind steuerfrei, wenn sie für tatsächlich geleistete Sonntags-, Feiertags- oder Nachtarbeit max. bis 50,00 € vom Grundlohn gezahlt werden.

Wichtig ist in diesem Zusammenhang die Frage, wie genau sich der Grundlohn zusammensetzt? Prinzipiell lässt sich der Grundlohn beschreiben als der laufende lohnsteuerpflichtige Arbeitslohn, der dem Arbeitnehmer, bei wöchentlicher Arbeitszeit, vervielfacht mit dem Faktor 4,35 für den jeweiligen Entgeltzeitraum zusteht. Zum Grundlohn gehören neben dem Stundenlohn noch folgende Lohnbestandteile:

- Ansprüche auf Sachbezüge

- Aufwendungszuschüsse

- Vermögenswirksame Leistungen

- Zuschläge und Zulagen (Erschwerniszuschläge oder Schichtzuschläge)

Nicht zum Grundlohn gehören:

- Überstundenvergütung (Mehrarbeitsvergütung)

- Zuschläge für Sonntags-, Feiertags- oder Nachtarbeit

- Leistungen zur Altersvorsorge

Steuer- und Sozialversicherungssystem für den Bau – Wie BRZ hilft?

Dies sind soweit die wesentlichen Grundlagen des Steuer- und Sozialversicherungssystems, die wie anfangs erwähnt, unverzichtbar sind für die Erstellung von Baulohnabrechnungen. Zur Vertiefung und weiteren Einführung bietet BRZ zwei spezielle Web-Seminare an, die das Steuer- und Sozialversicherungsrecht anhand konkreter Rechenbeispiele verständlich besprechen.

Wer bei der Erstellung und Berechnung des Baulohns auf der Suche nach konkreter Hilfe ist, kann sich mit der Baulohn-Software von BRZ eine sichere und stets aktuelle Unterstützung für das eigene Lohnbüro sichern. Mit BRZ-Baulohn-Connect führt Sie unser Abrechnungsassistent einfach und sicher Schritt für Schritt durch die Baulohnabrechnung.

Oder Sie lagern Ihren Baulohn direkt aus und nutzen die gewonnene Zeit um sich auf Ihr Kerngeschäft zu konzentrieren. BRZ erledigt für Sie Ihre Baulohnabrechnung und Sie erhalten Ihre komplette Lohnabrechnung im Online-Archiv oder auf Wunsch auch gerne per Post. Profitieren Sie von unserem Service als Branchenexperte.

Ihr Michael Hennig

Kommentare