„Wie viel kostet ein Mitarbeiter im Baubetrieb?“ Eine häufig gestellte Frage gerade, wenn es um Überlegungen zu Personalerweiterungen geht. Vielfach werden die Kosten unterschätzt.

Speziell im Baubereich gibt es einige Besonderheiten zu berücksichtigen.

Achtung Tarif: Löhne und Gehälter in der Baubranche!

Zunächst haben wir den Lohn bzw. das Gehalt für die zu leistenden Arbeitsstunden. Im Baugewerbe sind bei tariflicher Arbeitszeit monatlich durchschnittlich 173 Stunden zu bezahlen.

Ein weiteres Kostenelement sind die Lohnzusatzkosten, bestehend aus den Soziallöhnen sowie den gesetzlichen und tariflichen Sozialkosten. Diese Kosten sind im Wesentlichen gesetzlich bzw. tariflich vorgegeben:

- Feiertage,

- tarifliche und gesetzliche Ausfalltage nach § 4 BRTV, z. B. Freistellungen für Umzug, Hochzeit, Todesfall,

- Krankheitstage mit Lohnfortzahlungsanspruch,

- 13. Monatseinkommen (Alte Bundesländer),

- Urlaubsgeld und zusätzliches Urlaubsgeld,

- die Arbeitgeber-Anteile zur Kranken-, Renten-, Arbeitslosen-, und Pflegeversicherung,

- Ausgleich der Arbeitgeberaufwendungen für Entgeltfortzahlung im Krankheitsfall (U1) bei U1-pflichtigen Betrieben,

- Umlage für Mutterschaftsaufwendungen (U2),

- Insolvenzgeldumlage,

- Beiträge zur Berufsgenossenschaft,

- AG-Anteil zur Winterbeschäftigungsumlage,

- Beitrag zur SOKA-Bau.

Feiertage: Der Mitarbeiter bekommt bei tariflicher Arbeitszeit durchschnittlich 173 Stunden ausbezahlt. Im Gegensatz zu den Überlegungen zu Kalkulation und Verrechnungslohn ist es für die reine Betrachtung der Kostenbelastung des Betriebes unerheblich, ob gearbeitet wird oder ob Soziallöhne (z. B. für einen Feiertag) bezahlt werden.

Der Betrieb mit weniger als 30 Beschäftigten (U1-Pflicht) bekommt aber im Fall von Lohnfortzahlung im Krankheitsfall eine Rückerstattung von der Krankenkasse.

Das 13. Monatseinkommen ist in den alten Bundesländern tariflich geregelt. Die gewerblichen Arbeitnehmer haben einen Anspruch auf das 93-fache des Gesamttarifstundenlohnes ggf. zzgl. des Arbeitgeber-Anteils zur Vermögensbildung i. H. von 0,13 EUR je geleisteter Arbeitsstunde (für Krankheitszeiten können Kürzungen vorgenommen werden), sofern nicht durch Betriebs- oder Einzelvereinbarung anders geregelt. Hier darf dann aber der Mindestbetrag von 780 EUR nicht unterschritten werden. Im Angestelltenbereich beträgt das 13. Monatseinkommen 55 % vom Monatseinkommen.

Das Urlaubsgeld und das zusätzliche Urlaubsgeld werden bei den gewerblichen Arbeitnehmern durch den monatlichen SOKA-Beitrag (20,4 % in den alten und 17,20 % in den neuen Bundesländern) finanziert.

Die Angestellten bekommen pro Urlaubstag 24 EUR zusätzliches Urlaubsgeld.

Die Arbeitgeberanteile zur Sozialversicherung betragen zurzeit 19,325 %.

U1 und U2 sind krankenkassenindividuelle Prozentsätze.

Die Insolvenzgeldumlage hat zurzeit eine Höhe von 0,15 %.

Die Beiträge zur Berufsgenossenschaft sind betriebsspezifisch und hängen von der Höhe der Gefahrenklasse ab, die der Tätigkeit des Mitarbeiters entspricht.

Der AG-Anteil zur Winterbauumlage ist 1,2 % und fällt nur für die gewerblichen Arbeitnehmer an.

Bei den Angestellten ist für die SOKA ein monatlicher Betrag von 67 EUR fällig.

Bei einem gewerblichen Arbeitnehmer, der einen Stundenlohn von 18,17 EUR bekommt, kann die monatliche Belastung bei 173 bezahlten Stunden für den Arbeitgeber durchaus 5.000 EUR betragen. Falls der Arbeitnehmer Urlaub nimmt, sinkt die monatliche Belastung für den Betrieb, da die SOKA die dafür auszuzahlenden Beträge rückerstattet. Die Kosten hat der Betrieb bereits über die monatliche SOKA-Umlage aufzubringen.

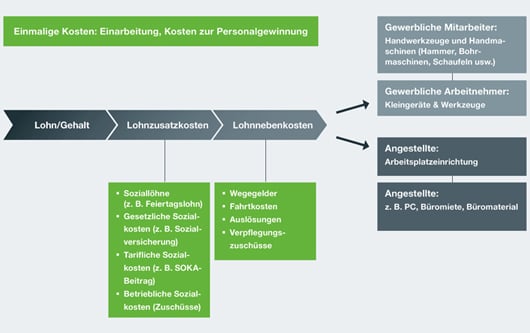

Im gewerblichen Bereich muss man in Zusammenhang mit Auswärtstätigkeit ggf. mit Lohnnebenkosten (Auslösungen, Verpflegungszuschüsse, Fahrgelder usw.) rechnen, die tariflich bzw. gesetzlich geregelt sind. Die Kosten können über die Auswertungen der Finanzbuchhaltung (Summen- und Saldenliste) ermittelt werden, indem die entsprechenden Kostenarten summiert werden.

Die so für das abgelaufene Jahr berechneten Kosten dividiert durch die Anzahl der im vergangenen Jahr beschäftigten gewerblichen Arbeitnehmer ergibt dann einen Richtwert über die zu erwartenden jährlichen Kosten des neuen Mitarbeiters in diesem Bereich.

Bei den gewerblichen Arbeitnehmern fallen darüber hinaus Kosten für Kleingeräte und Werkzeuge an. Kosten, die durch Verschleiß oder auch Schwund der Hämmer, Schaufeln, Arbeitshandschuhe usw. entstehen und häufig unterschätzt werden. Hier macht nicht das einzelne Teil, sondern die Menge die Musik.

Meine Empfehlung:

Sehen Sie hier eine eigene Kostenstelle vor, um die Kosten für Kleingeräte und Werkzeuge zu überwachen.

Im Angestelltenbereich sind hingegen Kosten, die mit der Einrichtung des Arbeitsplatzes verbunden sind, einzurechnen; z. B. Büromaterial, Miete. Diese erhöhen dann neben dem Gehalt und den dafür anfallenden Lohnzusatzkosten die Geschäftskosten des Betriebes.

Zudem bestehen weitere, einmalige, Kosten für die Einarbeitung oder auch für die Maßnahmen zur Personalgewinnung (Anzeigenschaltung, Personalauswahlgespräche).

Kostenfaktoren im Überblick

Kann ich mir neue Mitarbeiter dauerhaft leisten?

Betriebswirtschaftlich gilt es nun bei Neueinstellungen zu prüfen, ob der zusätzliche Nutzen die zusätzlichen Kosten langfristig übersteigt.

Welche Auswirkungen ergeben sich für die Angebotskalkulation?

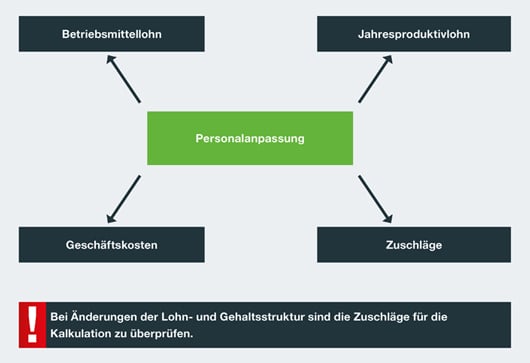

Überlegungen zu Personalerweiterungen, aber auch zu Personalkürzungen ziehen weitere Konsequenzen für den Baubetrieb nach sich. Ein- und Austritte im gewerblichen Bereich führen automatisch zu Veränderungen im Mittellohn, wenn der Stundenlohn des neuen Mitarbeiters nicht exakt dem bisherigen Mittellohn entspricht. Habe ich beispielsweise bislang einen Mittellohn von 16 EUR und stelle einen Mitarbeiter mit einem Stundenlohn von 18,50 EUR ein, erhöht sich der Mittellohn, mit dem zu kalkulieren ist.

Ermittlung neuer Betriebsmittellohn: Mittellohn bisher (10 gewerbliche

Mitarbeiter): = 16,00 EUR Stundenlohn neuer Mitarbeiter: = 18,50 EUR

Neuer Mittellohn: (10 * 16,00 EUR + 18,50 EUR) / 11 = 16,23 EUR

Es ergeben sich aber noch weitere Konsequenzen für die Angebotskalkulation:

Zwangsläufig errechnet sich ein neuer Jahresproduktivlohn. Bei angenommenen 1.550 produktiven Stunden pro Jahr und Mitarbeiter erhöht sich der Jahresproduktivlohn durch den Effekt des höheren Mittellohnes und des zusätzlichen Beschäftigten um ca. 12 %.

Ermittlung neuer Jahresproduktivlohn (1.550 prod. Std. pro Mitarbeiter):

bisher: 10 * 16,00 EUR * 1.550 Std. = 248.000 EUR

neu: 11 * 16,23 EUR * 1.550 Std. = 276.722 EUR

Bei unveränderten Geschäftskosten (hier Annahme 150.000 EUR) kann nun der Zuschlag auf den Lohn zur Deckung der Geschäftskosten sinken:

Ermittlung neuer Zuschlagssatz auf Lohn (Geschäftskosten 150.000 EUR):

bisher: 150.000 EUR / 248.000 EUR = 60 %

neu: 150.000 EUR / 276.722 EUR = 54 %

Existenzgefährdend kann die Situation werden, wenn sich bei gleichen Geschäftskosten der gewerbliche Bereich reduziert, die Zuschläge nicht angehoben werden und somit keine kostendeckenden Angebotspreise erreicht werden.

So positiv es ist, Personal aufzustocken, empfiehlt es sich gerade deshalb im Interesse der Angestellten, vor der Einstellung genau und gründlich zu rechen, ob man die entstehenden Personalkosten tragen kann. Schließlich sind langfristige Arbeitsverhältnisse die besten. Halten Sie Ihre Kalkulation immer up to date.

Sie wünschen sich weitere Unterstützung bei der Ermittlung der voraussichtlichen Kosten eines neuen Mitarbeiters? In unserer Onlineschulung „Was kostet ein Mitarbeiter im Baubetrieb?“ stellen wir den Teilnehmern zu diesem Zweck kostenlos ein EDV-Tool zur Verfügung.

Bei Fragen stehe ich Ihnen gern zur Verfügung.

Ihr Eckart Thielmann

Kommentare